预见2023 中国专网通信行业全景图谱

随着数字化转型和关键行业智能化升级的深入推进,专网通信作为保障关键任务通信、提升运营效率的核心基础设施,其战略价值日益凸显。2023年,中国专网通信行业在政策驱动、技术迭代与市场需求共振下,呈现出新的发展图景。本文将围绕市场规模、竞争格局、技术趋势及发展全景等方面,绘制一幅行业全景图谱。

一、 市场规模:稳健增长,新兴应用注入活力

2023年,中国专网通信市场规模预计继续保持稳健增长态势。驱动因素主要来自:

1. 公共安全领域需求持续:公安、应急管理等部门的现代化、智能化建设,对宽带化、可视化、融合化的专网通信系统提出更高要求,推动PDT(警用数字集群)的深化部署和向宽带演进。

2. 垂直行业数字化加速:交通(轨道交通、智慧港口)、能源(电力、石油石化)、政务等行业的数字化转型,将专用通信网络作为重要的“神经系统”,带动了基于LTE/5G技术的行业专网需求。

3. 新技术应用场景拓展:5G专网的商用部署进入更广泛领域,工业互联网、智慧矿山、智慧医疗等场景对超低时延、高可靠、大连接的需求,为专网通信开辟了新的市场空间。

预计2023年,中国专网通信市场总体规模将进一步扩大,其中宽带专网和融合通信解决方案的占比将持续提升。

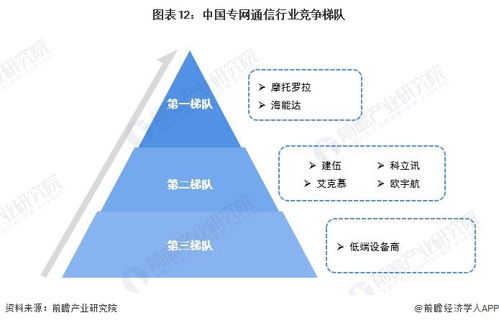

二、 竞争格局:分层多元,融合竞合成主线

当前,中国专网通信市场竞争格局呈现出分层化、多元化的特点:

1. 第一梯队:以海能达、华为为代表的本土龙头企业,具备从窄带到宽带、从终端到系统的完整产品线和解决方案能力,在国内市场占据主导地位,并积极拓展国际市场。

2. 第二梯队:包括中兴通讯、鼎桥通信等电信设备商,依托其在公网通信技术的深厚积累,强势切入行业专网市场,尤其在5GtoB领域具有显著优势。

3. 专业领域厂商:在轨道交通、应急指挥等细分领域,存在一批具有深厚行业know-how和定制化能力的专业厂商。

4. 生态合作伙伴:随着技术开放和网络云化,越来越多的软件开发商、集成商和运营商加入生态,竞争与合作关系更加复杂。

竞争焦点正从单一设备向“网络+平台+应用”的整体解决方案迁移,融合通信、公专结合、产业生态构建能力成为关键竞争力。

三、 技术发展全景:宽带化、智能化、融合化

- 技术制式演进:行业正处于从窄带数字集群(如PDT、TETRA)向宽带专网(基于LTE、5G)演进的关键期。宽带化能够承载视频、大数据等业务,满足更丰富的应用需求。5G以其切片、低时延等特性,正成为行业专网的重要技术选择。

- 智能化赋能:人工智能与专网通信深度融合。AI技术应用于网络智能运维、频谱动态管理、智能调度指挥(如图像识别报警、智能语音调度)、大数据分析等领域,提升网络效率和决策智能化水平。

- 融合化发展:

- 公专融合:利用运营商公网资源实现广域覆盖与特定区域专网深度覆盖的结合,成为经济高效的组网模式。

- 固移融合:固定调度与移动终端、宽带与窄带系统的融合,实现指挥调度的全域全时贯通。

- 通导一体化:将通信与高精度定位、授时功能结合,在应急救援、车辆调度等场景发挥巨大价值。

- 云化与开放:核心网云化部署降低建设运维成本,并通过开放API,吸引更多开发者基于专网能力开发行业应用,繁荣产业生态。

四、 发展挑战与展望

行业发展也面临频谱资源规划、投资成本与回报平衡、不同标准与系统间的互联互通、网络安全与数据隐私等挑战。

在“网络强国”、“数字中国”战略指引下,随着5G-A、6G技术的持续演进和行业数字化需求的不断释放,中国专网通信行业将迎来更广阔的发展空间。行业将更加注重与垂直行业的深度结合,提供“连接+计算+智能”的一体化信息服务,从“通信管道”向“赋能平台”转型升级,为经济社会的高质量发展构筑坚实可靠的专用通信底座。

(注:文中市场规模等具体数据需依据最新权威市场研究报告进行补充和校准。)

如若转载,请注明出处:http://www.zhongxunapi.com/product/45.html

更新时间:2026-06-19 04:26:23